Existe una figura dentro del comercio exterior que permite que haya zonas del territorio nacional que no se consideran como tal… por lo menos en términos fiscales, y en México se conocen como Recintos Fiscalizados Estratégicos (RFE).

¿Qué son estas zonas y cuál es su función?

Internacionalmente estas zonas se conocen como Zonas Francas, las que han operado desde hace años como una figura relevante en el comercio internacional. Se puede decir que son el sueño de muchos empresarios y contadores puesto que acorde con el Convenio de Kyoto se consideran como:“una zona del territorio de una Parte Contratante en el que las mercancías allí introducidas se considerarán generalmente como si no estuviesen dentro del territorio aduanero, en lo que respecta a los derechos y los impuestos a la importación”.

El objetivo del surgimiento de las Zonas Francas es crear sinergias importantes para atraer la inversión extranjera directa, la creación de empleos, así como promover la competitividad de las regiones, además de la simplificación de procedimientos administrativos y aduaneros (menos burocracia), de tal forma que a través de esta figura se incrementen tanto las exportaciones como la generación de conocimiento tecnológico y capacidad innovadora.

Beneficios de las Zonas Francas

Actualmente muchos países se ven ampliamente beneficiados al utilizar esta figura como instrumento de competitividad. Entre ellos destacan las Zonas Francas de China, Emiratos Arabes Unidos, Singapur, Panamá, entre muchos otros. Ejemplos de éxito de esta figura fiscal en el comercio internacional son Shanghái que se considera como la principal Zona Franca por el valor captado de inversión a nivel mundial seguido del aeropuerto internacional de Dubái, la ciudad-estado Singapur es punta de lanza en materia de comercio exterior y Panamá que se ha logrado posicionar como puente entre hemisferios.

¿Y en México donde están esas zonas y cómo operan?

México toma de manera formal la figura de Zona Franca en la Ley Aduanera en el 2003, donde se incorpora en el régimen aduanero denominado Recinto Fiscalizado Estratégico, como parte del proceso de liberalización y apertura comercial del país. En términos de la Ley Aduanera son recintos o lugares donde se puede introducir mercancía por tiempo limitado (puede ser nacional, nacionalizada o extranjera) para ser objeto de manejo, almacenaje, custodia, exhibición, venta, distribución, elaboración, transformación o reparación teniendo como ventaja que, salvo algunas excepciones, no pagarán impuestos al comercio exterior ni cuotas compensatorias, de igual modo no estarán sujetas al cumplimiento de regulaciones y restricciones no arancelarias, normas oficiales mexicanas, además de que las mermas y desperdicios no causarán contribuciones, siempre y cuando sean destruidas. En otras palabras, implica un ahorro significativo para todas las empresas que aprovechen este regimen y muy particularmente para la industria maquiladora.

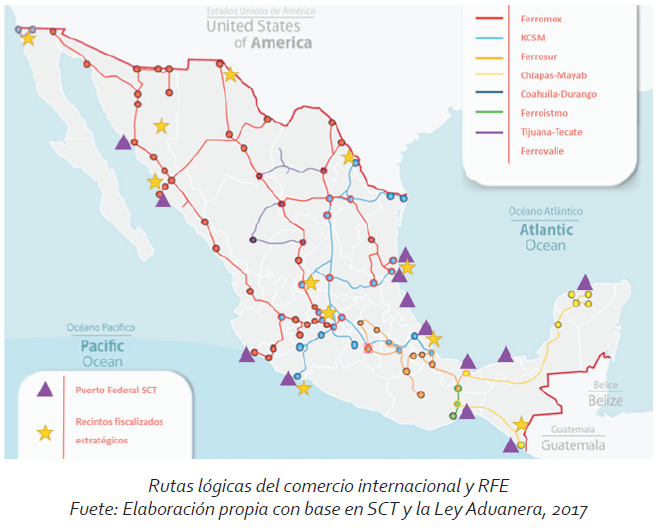

Otra característica básica de los RFE es la localización de los mismos, puesto que se ubican en zonas estratégicas del territorio nacional ya que están dentro, colindantes y a partir del 2014 en zonas cercanas a la aduana.

A manera de ejemplo para mostrar la utilidad de un RFE podríamos imaginar que inversionistas, para aprovechar la mano de obra calificada y no calificada, insumos, y posición geográfica entre otras cosas, traen mercancía de procedencia extranjera a un RFE para un proceso de maquila. Al entrar a este recinto la mercancía está exenta del cumplimiento de ciertas obligaciones fiscales y otras regulaciones (no está en territorio nacional en términos fiscales), por lo que será atractivo para los inversionistas ya que dichas exenciones implican una reducción de costos de producción de manera significativa. Una vez que termine el proceso el inversionista o empresario decidirá si se manda nuevamente al extranjero la mercancía ya terminada (sin haber pagado impuestos al comercio exterior en México), si se destina al mercado nacional (pagando los impuestos correspondientes hasta ese momento) o incluso ambas (un porcentaje de la mercancía se manda al extranjero y otro se vende en el mercado nacional), implicando un ahorro económico y/o aplazamiento de pagos legalmente.

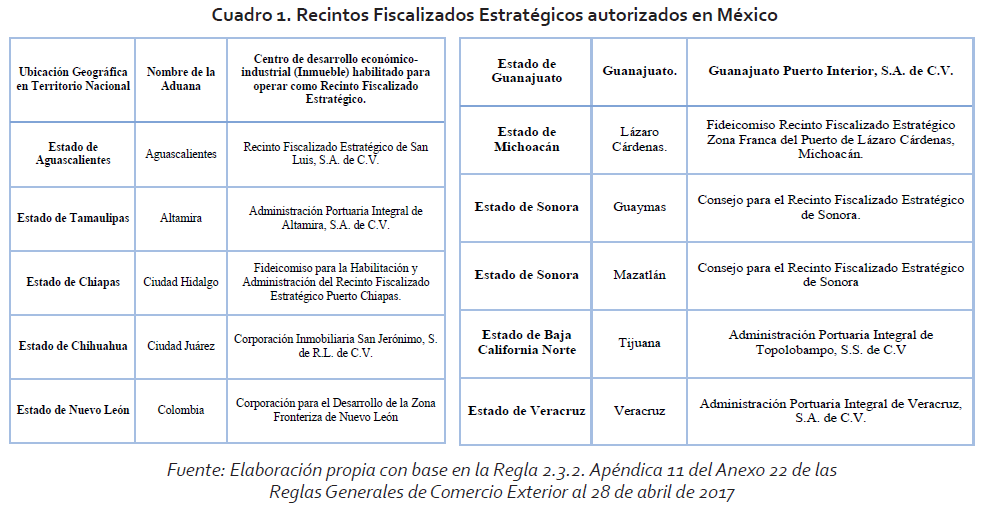

Los inmuebles autorizados para operar como RFE en nuestro país y su localización se puede observar en el cuadro 1.

Pero, ¿y los demás RFE?

Recientemente se actualizó el marco legal constitucional de estas zonas especiales con nuevos beneficios fiscales, operativos y adminsitrativos entre los que destacan una reducción en el derecho de tramite aduanero, la introducción de empresas IMMEX en los RFE y la eliminación de varios requisitos administrativos; esto con el fin de incentivar el desarrollo de más RFE y acorde con la agenda de la Presidencia de la Republica se prevé que para octubre de este año (una vez cubiertas las declaratorias y otorgamientos de permisos y asignaciones) comiencen las obras de construcción y las empresas operan a partir de septiembre.

Sin embargo, entre las principales críticas de los RFE es que mayormente las conseciones son obtenidas por inversionistas extranjeros lo cual muchas de las veces se traduce en explotación de nuestros recursos (como insumos, mano de obra barata de alto y bajo nivel), sin que se aproveche la oportunidad de generar cadenas globales de valor y spillovers, o sea derrama o esparcimiento de desarrollos tecnológicos, innovación, aumento de la actividad empresarial de alto nivel y en ocasiones políticas de innovación, investigación y desarrollo.

Se puede decir que el RFE constituye un modelo de negocio en el comercio internacional que bien aprovechado representa no solo beneficios, administrativos, tributarios y logísticos sino también un foco potencializador de producción con valor agregado e incluso tecnológica e innovadora de alto nivel, que si se desarrolla adecuadamente generará un impulso al comercio internacional no solo en las zonas donde se localicen los RFE sino en toda la red logística entorno a ellos.

Saber más:

Word Trade Centers Association, 2016. Plan Maestro. Recuperado de http://www.wtcindustrial.mx/index_es.php

Hegarty J. 2010. Foreign direct investment magazine, Global Outlook. Global Free Zones of the Future 2010/11 Winners. Junio-julio. pp. 21-26

Ley Aduanera, (2017). Ed. ISEF.

SHCP. 2017. Nuevo Esquema para Recintos Fiscalizados Estratégicos y sus Operadores. http://www.sat.gob.mx/RFE/Paginas/01_beneficios.htm

SCHP. Nuevo Esquema para Recintos Fiscalizados Estratégicos y sus Operadores http://www.sat.gob.mx/RFE/Paginas/foro_mide.htm

La Dra. América Ivonne Zamora Torres, es Doctora en Ciencias en Negocios Internacionales por la Universidad Michoacana de San Nicolás de Hidalgo (UMSNH), profesora e investigadora del Instituto de Investigaciones Económicas y Empresariales de la UMSNH.